Что такое самозанятость и чем она полезна фрилансеру

С 1 июля по всем регионам России официально стартует режим самозанятости, он же налоговый режим НПД (налог на профессиональный доход). Это режим, при котором вы не образуете юрлицо и не регистрируете ИП, но исправно платите налог, и этот налог не 13%.

Ирина Михеева зарегистрировалась как самозанятая больше года назад и делится своим опытом. Вот что нужно знать, чтобы легализоваться в нашей стране как профессионал.

Плюсы

Лигалайз. Можно спокойно зарабатывать и не просыпаться по ночам в холодном поту из-за кошмаров о налоговой, которая пришла и забрала всё, что нажито непосильным трудом. Вы легальны, чисты и не прячетесь от государства.

Налог небольшой, и он один. Отдаёте 6%, если работаете с юрлицами, и 4%, если с физлицами. И всё. НДФЛ (13%) платить уже не нужно, вы в расчёте.

Других платежей и сборов нет. Например, ИП платят в год больше 30 тысяч страховых взносов, а если норм зарабатывают, то ещё больше. У самозанятых такого нет: налоговая там сама что-то высчитывает и нужный процент от ваших процентов уходит на обязательное медицинское страхование. В пенсионный ничего не отдаёт (не представляю, как они сумели с ним договориться).

Когда не работаете — просто ничего не платите. Нет доходов — нет налогов. Это намного лучше, чем устроено у ИП: там, даже если ты был в коме, будь добр, уплати страховые.

Простота. Это прямо самый смак. Регистрируетесь онлайн. Единственное, что понадобится — подтвержденный аккаунт на госуслугах. Налог платите онлайн, никаких отчетов никому и никогда не отсылаете, где находится ваша налоговая, благополучно забываете. Отключиться от режима НПД можно тоже буквально в один клик в приложении. Приложения устроены на удивление понятно.

Всё на доверии (по крайней мере пока что). Сделали чек на поступившую сумму — заплатите налог. Не стали делать — налог не платите, всё на вашей совести. Как говорится в известном анекдоте, «вот тут-то мне карта и попёрла!»

Минусы

Потолок заработка. Самозанятый не может заработать больше 2,4 млн рублей в год. Расчёт идет именно по году, то есть если в каком-то месяце вы заработали больше 200 тысяч, а в другом меньше и в сумме за год вышло меньше 2,4 млн — всё ок. Если же сумма больше, то вкусный НПД платится только с суммы 2,4 млн, а со всего, что выше, как хотите: платите НДФЛ, работая по договору, или оформляйте ИП.

Нельзя нанимать работников. Всё сами, своими ручками, иначе какие же вы самозанятые? Правда, можно совершенно законно работать с ними по договору, то есть этот пункт обходится на раз-два, если вдруг нужно.

Нет пенсии. Поскольку пенсионный фонд получает от вас ровно ноль, он с вами поступает так же: не увеличивает ваш стаж и сумму пенсионных накоплений. Поэтому о пенсии придётся позаботиться самостоятельно: накопить много денег, чтобы жить на них, либо покупать пенсионные баллы для стажа и делать взносы. Впрочем, не уверена, что этот пункт для всех негативный: мне, например, так лучше, потому что простые расчеты показывают, что даже вложение денег под проценты выгоднее, чем платежи в государственный пенсионный фонд. А уж если еще и инвестировать…

Нет налоговых вычетов. Раз вы не платите НДФЛ, вы теряете право на налоговый вычет с него. Например, если взяли ипотеку, то вычет вам не полагается. Смысл тут простой: вычитать можно только из того, что есть, а если у вас ноль, то и вычета не будет. Но если у вас есть какой-то доход не по НПД и вы с него платите НДФЛ, то право на вычет будет — в пределах суммы уплаченного НДФЛ.

Нельзя ничего отнести на расходы. Простота налога имеет оборотную сторону: он считается со всей суммы дохода, сколько получили. Но для редакторов и авторов это вообще не страшно: наши расходы — оплата интернета да новый ноутбук раз в несколько лет. Вот если бы вы были швеёй, у которой материалы составляют до 90% стоимости заказа…

Как стать самозанятым

Просто скачайте и установите приложение «Мой налог» (постарайтесь не нарваться на фишинговое, говорят, что есть такие), дальше действуйте по его инструкции. Или, если у вас уже есть «Сбербанк Онлайн», то можно зарегистрироваться там в разделе «Своё дело» (его зачем-то запрятали в раздел «Платежи»), там всё интуитивно понятно. Если не видите в списке — используйте поиск.

Для тех, кто до сих пор ненавидит смартфоны, доступна регистрация с десктопа прямо на сайте https://lknpd.nalog.ru/, там же будет и личный кабинет, логиниться удобно через госуслуги.

Понадобится подтвержденный аккаунт на госуслугах. Регистрация делается буквально за несколько минут: понажимали на кнопки — и сразу можете принимать платежи.

«Мой налог» или «Своё дело»

Вот в чём принципиальная разница.

Сберовское «Своё дело» само делает чеки для физлиц с поступлений на прикреплённую карту, а «Мой налог» так не умеет. А ещё это значит, что на все поступившие на карту деньги автоматически создается чек и улетает в налоговую, даже если это друг вернул деньги за обед, значит, с этой суммы надо будет заплатить налог. Впрочем, чек такой можно отменить легким движением руки, но за этим придётся следить.

С «Моего налога» можно перейти на «Своё дело», а наоборот не получится, во всяком случае, не нашла способа, как это сделать: Сбер держит крепко и не пущает. Это может понадобиться, если захотите перестать пользоваться картой Сбера. Вероятно, придется общаться с какой-то техподдержкой.

Больше ничего нет.

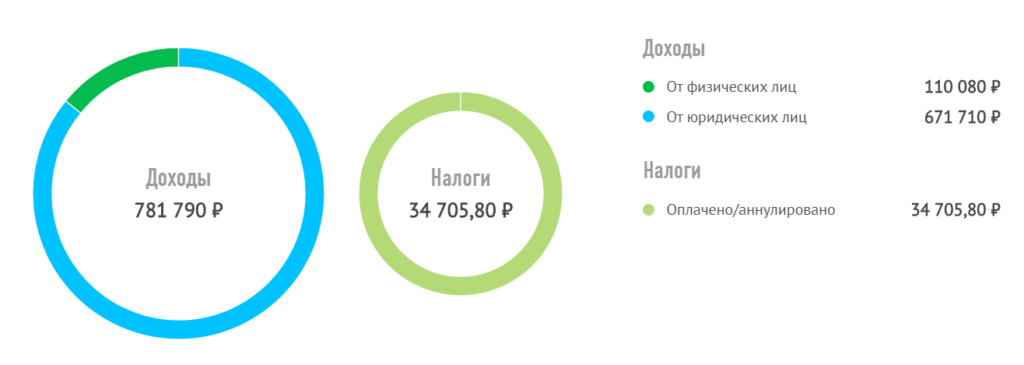

Личный кабинет на сайте в любом случае лишним не будет: там есть красивая статистика со всякими диаграммами и графиками. Но он по умолчанию у всех и так есть.

Нужна ли отдельная карта

Моё твёрдое убеждение — отдельная карта для НПД мастхэв, особенно для тех, кто на сберовском «Своём деле». Иначе вы будете вынуждены сортировать платежи: это от мамы, это мне вернули долг, а это от клиента, надо сделать чек и уплатить налог.

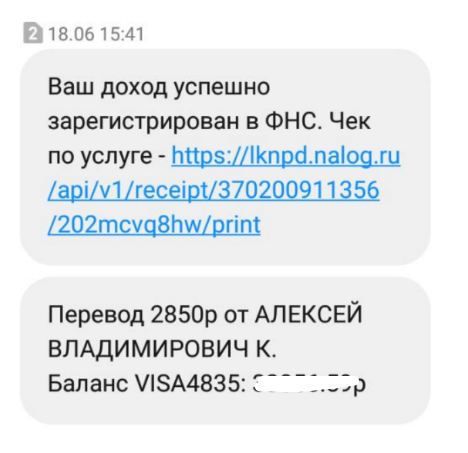

Отдельная карта избавляет от путаницы и от лишних телодвижений, а со «Своим делом» ещё и от формирования чеков для физиков — они делаются автоматически с выделенной под это карты. При этом сперва приходит СМС о том, что налоговая зарегистрировала ваш доход, а потом — что деньги упали на карту.

Делать с деньгами, поступившими на карту по НПД, можете что угодно: тратить, переводить, копить — никто вам слова не скажет. И карту, кстати, не обязательно заводить физическую — можно обойтись виртуальной.

Как платить налоги

Даёте физлицу номер карты, юрлицу — её банковские реквизиты. У юрика берёте ИНН.

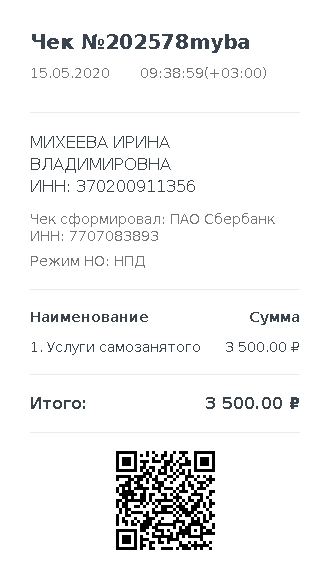

Пришли деньги — делаете чек в приложении (если он не делается сам). Для чека физлицу достаточно ввести сумму, для юрлица — сумму и ИНН.

Сформированный чек отправится в налоговую сам, ничего с ним больше делать не нужно. Клиенту чек отправляете вы сами, в виде ссылки или картинки.

Это чек-картинка. Юридические лица предпочитают в виде ссылки, хотя по ссылке всё равно будет картинка, а на той картинке — опять же ссылка в виде QR-кода

Раз в месяц налоговая считает, сколько вы ей должны, и присылает платежное уведомление. Оплачиваете его с приложения, из личного кабинета или откуда угодно.

Так выглядит извещение в личном кабинете на сайте. Как в приложении, показать не могу, так как у меня всё оплачено, а извещения после этого пропадают.

Так выглядит извещение в личном кабинете на сайте. Как в приложении, показать не могу, так как у меня всё оплачено, а извещения после этого пропадают.

Что думают об этом клиенты

Если буквально год назад заказчики шарахались от непонятной самозанятости и просили «нам бы ИП», то сейчас распробовали этот режим и резко все его полюбили.

«Это легальная оплата для компаний, которые работают в белую, и по сравнению с оформлением в штат это экономия — не надо платить взносы и НДФЛ. Затраты на услуги самозанятого можно прямо относить на расходы, уменьшая тем самым налогооблагаемую базу и налог на доход. И, конечно, минимум бумаг для начала сотрудничества», — Юлия А., бухгалтер диджитал-агентства.

Но есть для них и минусы: некоторые банки, например, Альфа-Банк, воспринимает оплату самозанятого как оплату физлица и берёт комиссию за перевод, тогда как оплата счёта для ИП идёт без комиссии. Но эту проблему, вероятно, через какое-то время решат.

Что мы сегодня выучили

Самозанятость — это реально удобно и здорово. Берите, не пожалеете.

Больше таких ништяков в нашем Телеграме — подписывайтесь вот тут.